前两天,在一餐厅吃饭的时候,我听到这样一段闲聊:

我在2021年,花了300万买了一套房,当时贷了200万,但是没想到,买完就开始跌了。

前两年本来想着,要不卖了算了吧。我算了下,当时如果卖的话,把贷款还掉,还能有点钱剩一下。

但是那会儿国家不是总在出政策嘛,又是解除限购,又是降低利率啥的。然后很多人说,房价要企稳了,还能涨回来。

我想着就在坚持一下吧。

结果到了今年发现,现在我把房子卖掉,还不够还贷款的。我现在还欠本金170几万,我的房子估计最多只能卖160万。

断供嘛,为了这十几二十万好像又不值得。

我也想了想了下,我再坚持还两年,到时候我估计本金还有160万,但我房子肯定还要跌。

还是一样的资不抵债,但负的也不会特别多。感觉一生都贡献出去了。

这段讲述不仅让我感慨:局就是这样做出来的。

简单分享两点:

一是,政策的意义实际上远大于政策本身。

在前几年,我们时不时的会看到一些新的政策。比如:降首付、降利率、解除限购等等,无非是鼓励群众积极买房,刺激需求。

毫无疑问,正常人都能一眼看出来这些政策的意图。

但这些政策还有一个作用就是改变了持房人对房价的预期。

“你看,国家已经开始救市了,现在卖房就是倒在黎明前,所以一定要再坚持一下!”

于是,市场的抛盘减少了,更多原本想卖房的人愿意再等等看。

只要不出现恐慌式的抛售,集体的踩踏,那房价的软着陆就能实现了。

二是,问题拖着拖着也就解决了。

房价走到今天这程度,已经不会对金融系统产生系统性风险了。

200万的房贷,100万的房子,很多人就断供了,烂摊子留给银行。

160万的房贷,150万的房子,你断吗?为了这10万,断供有点不值当吧?

再还几年,130万的房贷,110万的房子,你断吗?都还了靠一半了,咬咬再坚持坚持吧。

只要房价的下跌速度,与持房人贷款本金减少的速度差不多,就不用担心银行系统性风险的问题。

所以,问题拖着拖着,也就解决了。

虽然持房人一路心有不甘,或是骂骂咧咧,但含着泪也得把这游戏从头玩到尾。

/

我们再说说房价。

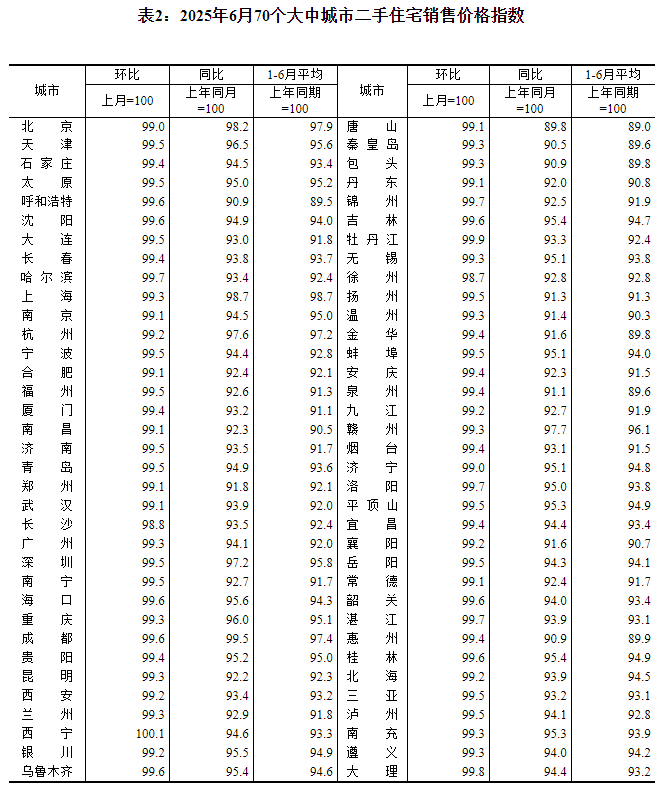

前天,国家统计局发布了6月份70个大中城市房价数据。

直接说结论:房价一如既往的下跌。

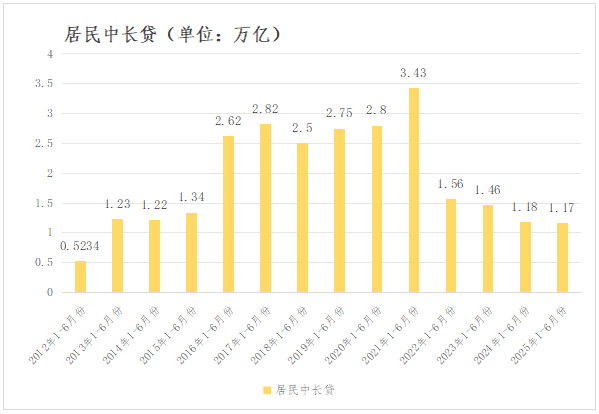

另外,结合7月14日央行发布的金融统计数据。今年上半年居民中长贷,新增1.17万亿。

与去年上半年接近持平,但依然处于近十几年的低位水平。

过去我们也多次聊过,房价之所以会涨,根源在于过去全民形成了贷款买房的一致性。

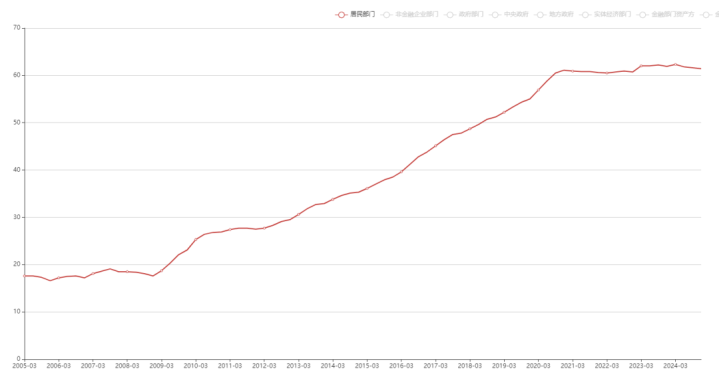

体现在金融数据上就是居民中长贷的增长。由上图我们可以看出,2016年-2021年居民中长贷都位于高位水平。

所以,在那六年的时间里,房价迎来了持续性的大涨。

而且,我们也可以看到在那六年,居民的杠杆率也在不断攀升。

居民部门杠杆率

但2022年以后,居民中长贷的增速大幅下降。说明没有那么多的人愿意贷款买房了。

同时,居民杠杆率也上不去了,再也背不动更多的负债了。

所以,我们可以看到2021年之后,接盘资金不足,房价开始不停的滑落。

而这一滑落就是四个年头,并且结合最新的数据看,看不到任何止跌的迹象。

/

有朋友就感到就奇怪了,从去年开始国家就提到“止跌回稳”。

说好的“止跌回稳”,那为什么二手房的价格还要继续下跌?

实际上,老百姓理解的“止跌回稳”和国家层面想要的“止跌回稳”并不一样。

老百姓理解的止跌回稳,是指:自己的手中持有的房子价格不再跌了(即二手房的价格不跌了)。

而国家层面对止跌回稳的定义:是下降的速度慢一点,原先一年跌百分之十几二十,变成一年跌百分之几,就算止跌回稳了。

而目前的房价趋势,已经符合了政策预期。所以,在今年4月份的高层会议上,提出了巩固止跌回稳的态势。

是用的“巩固”,不是“促进”,不是“推动”。由此也可以看出高层对房价的态度。

高层的态度意味着政策的实现的程度,只要他们觉得稳了,那就是稳了。

所以在政策上,未来房地产领域难有大的期待。

实际上,今年上半年就已经看出来了,约等于没有新的政策出现。下半年会不会有?可能会有,但效果也就意思一下吧。

/

未来,对于二手房的价格,每年跌百分之几将是常态。

可以说,连横盘都横不住。

为什么这么说呢?

因为一旦房子逐步回归到居住属性后,就变成了消费品,作为消费品是需要考虑折旧的。

以前,房子呈现的完全是金融属性,新的旧的不重要,居住体验如何也无所谓,拿着只管升值就行。在这个阶段,房子的折旧就被忽略掉了。

但当房子回归居住属性之后,折旧就必须得考虑。

如同汽车一样,新车拿到手之后开始贬值,一开始贬值的速度最快,越往后贬值的速度越慢。

但每年都在贬值,等十年八年之后,可能也就剩点残值了。

十几年的老破车虽然也能开,但还想卖好的价格就不可能了。不一样的车龄,对应不一样的价格。

当房子的金融属性消失后,未来的折旧就必然需要考虑,而这个损耗最终会体现在价格当中。

放到微观层面,对于每个持有房产的个人来说,希望自己手中的房子价格不降,本身已经违背了经济学规律。

所以,我们再理解下国家所说的“止跌回稳”。

让二手房价格不降,是不可能的。能够保持逐年小幅的下降,其实就已经稳了。

/

那有没有价格已经不跌的房子?也有,就是新房。

现在有些城市的新房,已经可以做到不跌了。比如:原先2万/平,现在还能卖到2万/平。

但达成这个目标的前提是:提供出了更加优质,标准更高,居住体验更好的新房。

所以还能一如既往的卖个好价钱。

对于买房人来说,新房也是消费品,买到手之后就开始贬值。前两年贬值幅度最大,估计三年之后30%就已经没有了。

对于国家来说,真正要做好的是新房的价格调控。

国家肯定是希望大家去买新房,因为买了新房,这钱可以流向银行、流向房企、流向政府等等部门,从而拉动经济的发展。

如果你买的还是二手房,造福的只是原来的房东,对整个社会经济的贡献并不大。

所以,觉悟高一点应该去买新房。

觉悟不够高的,可以考虑买次新房。比如,某楼盘上市了3年之后,去买二手的,可能会比现在便宜20-30%。

如果这套房子价值400万,三年差不多就要贬值100万。在这三年期间,你去租这里的新房,三年租金最多也就20万。

还是住的新小区,不同的操作下来,三年省80万。

/

对于因居住需要,选择购房人来说,需要考虑的问题变成了:以什么样的价格买性价比更高,或者少吃点亏?

最简单的办法:

先看下这个房子一年的租金,然后直接乘以40(租售比2.5%),就是合理的房价。比如这个房子一年租金3万,那120万就差不多是合理的价格。

或者拿租售比和贷款利率比较。当租售比大于贷款利率时,买房划算;当租售比小于贷款利率时,租房划算。

然而,即便房价跌成这样子,国内大多数城市的房价还是虚高,用租售比去衡量的话估计只有1.5%左右。

这也说明房地产依然具备较重的金融属性。

/

综上,未来二手房价仍会持续下行,继续处于杀估值的阶段。

二手房价的下行会倒逼新房价格的下行,只有少数特别优质、标准更高的新房价格能够稳住。

目前房价跌速国家已经能够承受了,并不担心会带来什么风险。

当房地产金融属性消失后,二手房的价格下行将来源于折旧损耗。

但这个阶段的下行速度,会比杀估值慢很多,也不会对新房价格产生影响。

所以,二手房房价下行将成为常态,因为这本就是经济学客观存在的规律。

对于买房来说,我认为当下环境是非必要不买房。

如今房价下行和经济通缩互相促进,可能长期都难以看到通胀的存在。因此,不存在什么货币贬值的现象。

不用担心钱拿在手上变得不值钱,相反,现在钱拿在手上会变得更值钱,

没有负债,你拿着现金,哪怕躺平,你在社会上的财富排名都在提升,

而那些背负房贷且不以居住为目的的持有,都将变成财富的巨大损耗。

1号配资提示:文章来自网络,不代表本站观点。